설계사 수수료 뺀 태아보험 견적, 보장내용과 가격 비교

<태아보험 견적비교 및 무료상담 신청 방법과 실제 후기를 담았으며 소정의 수수료를 받습니다.>

임신 중 예비 부모님이 가장 먼저 챙겨야 할 준비물은 바로 태아보험입니다. 하지만 수많은 보험사와 복잡한 특약 때문에 어디서부터 시작해야 할지 막막할 수 있습니다. 태아보험 가입시기를 놓치지 않고 꼼꼼하게 비교 상담을 받는 노하우를 공개합니다.

태아보험 견적비교 한 방에 하세요

전 보험사 태아보험 상품을 한눈에 비교합니다

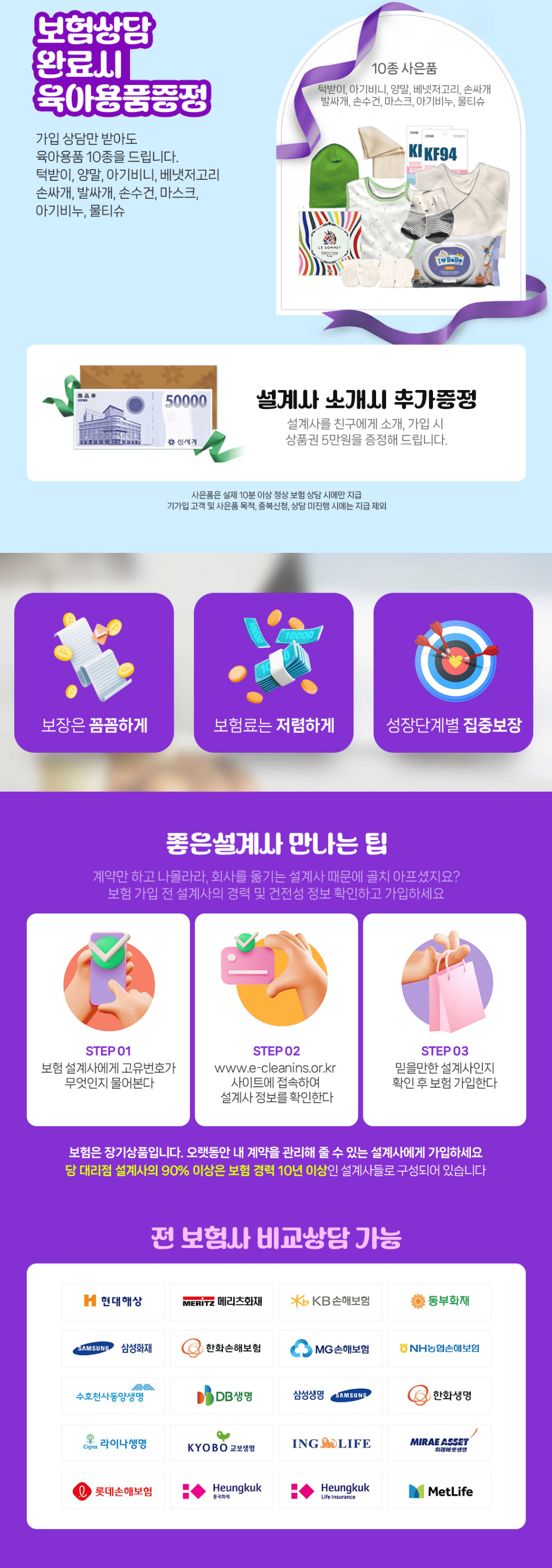

가입 상담만 진행해도

사은품이 와르르,,,

이 모든 게 100% 무료입니다.

▲▲ 배너 클릭 ▲▲

1. 태아보험 가입시기, 언제 가입해야 하나?

가장 많이 묻는 질문 중 하나인 "몇 주까지 가입 가능한가요?"에 대한 답변은 '빠를수록 좋다'입니다. 특히 선천이상 수술비나 저체중아 육아비용 등 핵심 특약은 임신 22주 이전에만 가입이 가능한 경우가 많으므로 임신 초기 가입을 적극 권장합니다.

아래의 신청서를 작성해보세요

30초도 걸리지 않습니다

▼ ▼ ▼ ▼

(상담 신청 방법 및 과정 안내)

상담 실제 경험을 바탕으로 꼼꼼한 견적 비교와

가입 전 확인사항을 상세히 안내해 드립니다.

🎈주요 분야

☞ 태아보험 전체상품 비교, 견적 및 혜택 상세 설명, 친절한 전문상담사 무료상담 진행

☎ 모르는 번호로 전화가 와도 꼭 받아주세요

📚 함께 읽어보면 좋은 글

태아보험은 다이렉트와 설계보험의 견적이 동일합니다.

무료 상담에 설계를 받으시고, 타사 보험까지 비교해보세요.

견적과 혜택을 확인하시고, 맘에 안드신다면,,,

걍... 알겠다하고 전화 편히 끊으셔도 됩니다.

☎ 모르는 번호로 전화가 와도 꼭 받아주세요

설계사 수수료 뺀 태아보험 견적, 왜 검색했을까?

임신 중 태아보험 가입을 고민하면서 제일 먼저 떠오른 게 보험료였다. 인터넷이나 커뮤니티에서 ‘설계사 수수료 뺀 태아보험 견적’이라는 말이 자주 보이길래, ‘실제 내게 들어가는 비용이 이거구나’ 싶었음. 보험료 비교하다 보면 수수료 포함 여부가 달라서 실제 부담이 꽤 차이나더라. 그래서 설계사를 통해 상담받기 전, 수수료를 뺀 실질 견적을 따져보는 게 중요하다는 걸 체감했다.

특히 임신 초기부터 중기까지 몇 주까지 가입 가능한지, 가입 기준이나 제한 사항이 뭔지 막막할 때가 많았다. 얼핏 들으면 “임신 16주까지만 가입 가능” 같은 얘기도 있는데, 보험사마다 조금씩 다르니까 비교해보는 게 필수였다. 막상 비교해보니 보장 내용과 특약도 제각각이라, 단순히 가격만 보는 건 큰 실수라는 생각도 들었음.

가입 시기와 임신 주차별 유의사항, 내 경험담

내가 가장 궁금했던 건 언제 가입해야 하느냐는 점이었다. 임신 초기부터 가입 가능한 보험도 있지만, 어떤 보험은 중기까지만 받고, 후기엔 불가하다고 하더라. 상담받으면서 알게 된 건 설계사 수수료 뺀 태아보험 견적을 받으려면, 가입 가능 여부를 정확히 파악하는 게 먼저란 점이었다.

임신 주차별로 가입 조건이나 제한 사항이 다르니, 내 상태에 맞는 보험을 찾는 게 핵심이었다. 예를 들어, 임신 12주 이전 가입 시엔 특약 선택의 폭이 넓은 편이고, 보험료도 조금 더 합리적인 경우가 있었다. 물론 너무 이른 시기엔 건강 상태 체크가 더 까다로워서 상담 때 꼼꼼하게 준비해야 했다.

태아보험 비교, 보장 내용과 특약 중심으로 살펴본 후기

처음엔 보험사별 차이를 잘 몰라서 그냥 가격만 보고 끌리는 곳을 정하려 했다. 근데 직접 설계사 수수료 뺀 태아보험 견적을 받아보니, 보장 내용과 특약이 얼마나 다른지 한눈에 들어왔다. 예를 들면, 어떤 보험사는 선천성 질환 보장 특약이 필수였고, 또 다른 보험사는 조기진통 관련 특약이 보장 범위가 더 넓었다.

특약 선택은 결국 내 임신 상황과 가족력에 맞게 고르는 게 중요했다. 상담하면서 추천받은 특약을 무작정 다 넣는 것보다는 꼭 필요한 것만 골라서 보험료 부담을 줄이는 게 현명하다는 걸 깨달았다. 그래서 설계사 수수료 뺀 태아보험 견적을 받을 때, 특약별 비용까지 세세하게 비교해보는 게 필수다.

| 보험사 | 가입 가능 시기 | 주요 보장 항목 | 특약 옵션 | 월 보험료 (설계사 수수료 제외) |

|---|---|---|---|---|

| A보험 | 임신 12주~24주 | 선천성 질환, 입원비, 수술비 | 조기진통, 저체중아 보장 | 3만 5천원 |

| B보험 | 임신 8주~20주 | 선천성 심장질환, 입원비 | 신생아중환자실, 발달장애 보장 | 3만 8천원 |

| C보험 | 임신 10주~28주 | 선천성 이상, 수술비, 입원비 | 조산, 저체중아, 질병 진단비 | 4만 원 |

설계사 수수료 뺀 태아보험 견적, 상담 받아보니 알게 된 점

내가 직접 설계사와 상담을 접하면서 느낀 건, 단순히 보험료 싸고 비싼 걸 넘어서 맞춤 설계가 얼마나 중요한지였다. 수수료 뺀 견적을 받아보면, 실제로 내가 부담할 금액과 보장 내용을 명확히 알 수 있으니까 선택 기준이 정리됐다.

특히 상담 중에 가입 전 체크사항이나 준비사항이 무엇인지 상세히 듣고 보니, 무작정 가입 고민만 하지 않아도 됐다. 예를 들어, 임신 중 건강 상태, 가족 병력, 추가 특약 필요성, 가입 제한 사항 등 꼼꼼히 체크할 게 많다는 걸 깨달음.

이런 부분들을 설계사와 직접 비교해보고 견적을 받으니, ‘설계사 수수료 뺀 태아보험 견적’이라는 키워드가 왜 중요한지 절실히 와닿았다. 단순 가격 비교가 아닌, 내 상황에 딱 맞는 설계안을 찾는 게 핵심이었다.

가입 판단 기준과 실제 가입 후기

결국 나는 상담 후, 보험사별 보장 내용과 가입 제한 사항을 꼼꼼히 비교한 뒤 가입을 결정했다. 후기들을 봤을 때는 대체로 ‘가입 시기’를 놓쳐서 조건이 제한된 경우가 많았는데, 나는 상담 덕분에 적절한 시기에 맞춰 견적 비교를 할 수 있었다.

가입 후 느낀 점은, 보험료 부담도 적당한 편이고 내가 중요하게 생각했던 특약들이 잘 반영됐다는 것. 물론 한 가지 보험에 무조건 좋다고 말하긴 어렵지만, 내게 맞는 설계안을 찾아보는 과정 자체가 큰 도움이 됐다.

그리고 실제 가입 후 커뮤니티 후기와 내 경험을 비교해보니, 상담받을 때 놓친 부분이나 추가 질문 리스트를 미리 준비해두는 게 훨씬 더 만족스러운 가입으로 이어진다는 걸 알았다.

무료상담 안내 - 부담 없이 설계 비교만 해봐도 괜찮다

사실 태아보험은 가입 전 고민도 많고, 단순히 인터넷 정보만으로는 결정하기 어렵다. 그래서 설계사 수수료 뺀 태아보험 견적을 받아보는 무료상담을 경험하는 걸 추천한다. 내가 직접 해보니, 견적만 먼저 받아보고 설계안 비교만 해보는 방식이라 크게 부담 없었다.

잘 모르겠거나 궁금한 사항을 설계사와 직접 질문하고, 내 임신 주차에 맞는 최적 조건을 확인하는 게 훨씬 편했다. 가입 전 체크사항을 꼼꼼히 확인하고, 필요한 특약이나 보험료 변동까지 꼼꼼하게 상담받으면서 나에게 맞는 선택을 할 수 있었다.

무엇보다 지역 설계사와 상담하니 상담 내용도 더 친절하고 세심하게 느껴졌고, 여러 보험사를 비교하는 데 큰 도움이 됐다. 부담 없이 견적만 받고, 궁금증 해소하는 과정으로 생각하면 딱 맞다.

자주 묻는 질문

Q1. 태아보험은 언제부터 언제까지 가입할 수 있나요?

보통 임신 8주부터 24주까지 가입 가능한 보험사가 많지만, 보험사별로 가입 가능 시기와 기준이 조금씩 다릅니다. 임신 초기(8~12주)에는 가입 범위가 넓고 보험료도 비교적 저렴한 편이나, 임신 중기 이후에는 가입 제한이 더 엄격해질 수 있으니 필요한 시기에 맞춰 상담받는 게 좋습니다.

Q2. 설계사 수수료 뺀 태아보험 견적은 왜 중요할까요?

설계사 수수료가 포함되면 보험료가 실제보다 높게 보일 수 있는데, 수수료를 뺀 견적을 보면 내가 실질적으로 부담할 보험료가 명확해집니다. 따라서 정확한 보험료 비교와 내게 맞는 설계안을 찾으려면 이 부분을 꼭 확인하는 게 필요합니다.

Q3. 태아보험 가입 전 꼭 체크해야 할 사항은 무엇인가요?

가입 전에는 임신 주차, 건강 상태, 가족력, 가입 제한 사항, 보장 내용과 특약의 적절성, 그리고 월 보험료 부담 정도를 꼼꼼히 체크하는 게 중요합니다. 특히 설계사와 상담하면서 내가 꼭 필요한 특약만 선택하는 게 보험료 절감에 큰 도움이 됩니다.

Q4. 태아보험 상담은 꼭 받아야 할까요?

보험 상품이 복잡하고 보험사마다 보장 범위와 가입 조건이 달라서, 전문가 상담을 받아보는 게 도움이 됩니다. 무료상담을 통해 여러 설계안을 비교해보고, 궁금증을 해소하면 가입 결정이 훨씬 수월해집니다. 부담 없이 견적만 받아보고 상담 내용을 참고하는 것도 좋은 방법입니다.