태아보험 가입 거절 사유 5가지와 상담 후 필수 특약

<태아보험 견적비교 및 무료상담 신청 방법과 실제 후기를 담았으며 소정의 수수료를 받습니다.>

임신 중 예비 부모님이 가장 먼저 챙겨야 할 준비물은 바로 태아보험입니다. 하지만 수많은 보험사와 복잡한 특약 때문에 어디서부터 시작해야 할지 막막할 수 있습니다. 태아보험 가입시기를 놓치지 않고 꼼꼼하게 비교 상담을 받는 노하우를 공개합니다.

태아보험 견적비교 한 방에 하세요

전 보험사 태아보험 상품을 한눈에 비교합니다

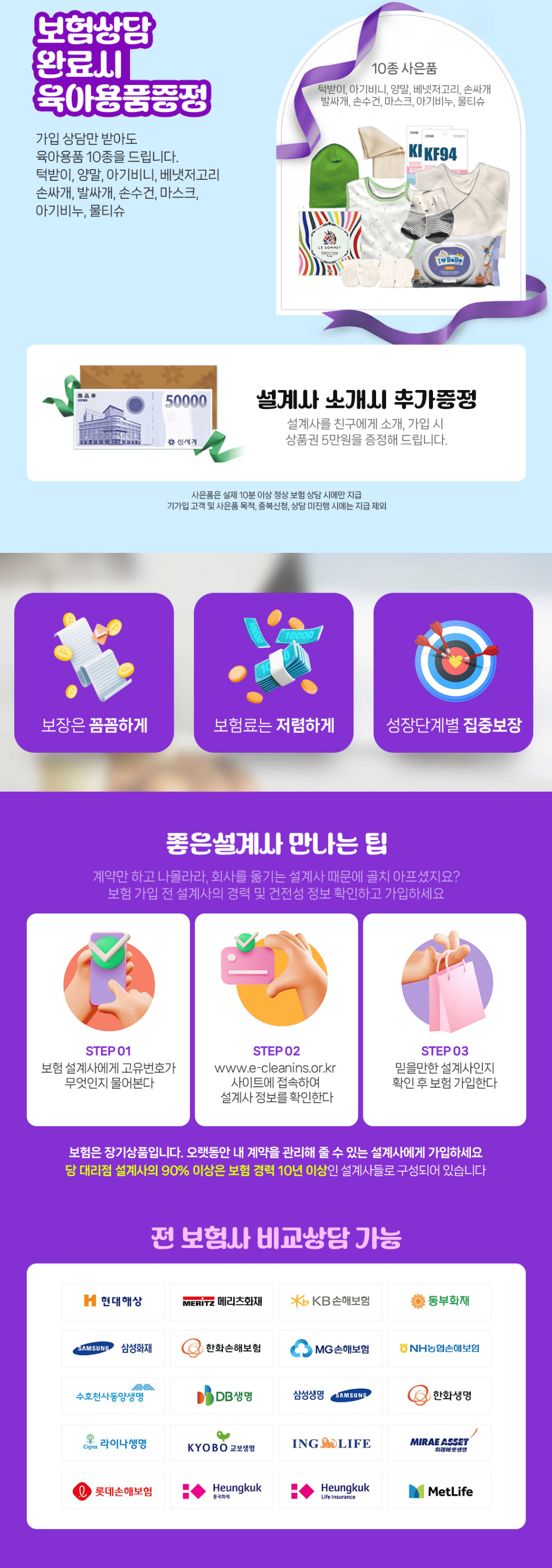

가입 상담만 진행해도

사은품이 와르르,,,

이 모든 게 100% 무료입니다.

▲▲ 배너 클릭 ▲▲

1. 태아보험 가입시기, 언제 가입해야 하나?

가장 많이 묻는 질문 중 하나인 "몇 주까지 가입 가능한가요?"에 대한 답변은 '빠를수록 좋다'입니다. 특히 선천이상 수술비나 저체중아 육아비용 등 핵심 특약은 임신 22주 이전에만 가입이 가능한 경우가 많으므로 임신 초기 가입을 적극 권장합니다.

아래의 신청서를 작성해보세요

30초도 걸리지 않습니다

▼ ▼ ▼ ▼

(상담 신청 방법 및 과정 안내)

상담 실제 경험을 바탕으로 꼼꼼한 견적 비교와

가입 전 확인사항을 상세히 안내해 드립니다.

🎈주요 분야

☞ 태아보험 전체상품 비교, 견적 및 혜택 상세 설명, 친절한 전문상담사 무료상담 진행

☎ 모르는 번호로 전화가 와도 꼭 받아주세요

📚 함께 읽어보면 좋은 글

태아보험은 다이렉트와 설계보험의 견적이 동일합니다.

무료 상담에 설계를 받으시고, 타사 보험까지 비교해보세요.

견적과 혜택을 확인하시고, 맘에 안드신다면,,,

걍... 알겠다하고 전화 편히 끊으셔도 됩니다.

☎ 모르는 번호로 전화가 와도 꼭 받아주세요

태아보험 가입 거절 사유 5가지, 내가 직접 겪고 느낀 현실

임신 초기에 태아보험 가입하려고 이것저것 찾아보다가 “태아보험 가입 거절 사유 5가지”라는 말에 솔직히 좀 당황했음. 나도 막상 임신 중기쯤부터 보험사 상담 신청해보고 견적 비교하면서 알게 된 건데, 아무리 좋은 보험이라도 가입 조건 때문에 거절되는 경우가 생각보다 많더라. 그래서 임신 주차별로 언제 가입할 수 있는지, 가입 제한 사항은 뭔지 자세히 알아봤는데, 이 과정에서 가입 시기와 보장 내용 비교가 얼마나 중요한지도 깨달음.

태아보험, 왜 가입 거절 당할까? 5가지 사유 정리

내가 여러 보험사 상담을 받으면서 들은 태아보험 가입 거절 사유 5가지는 대략 이랬음. 첫째, 태아 이상 소견이나 건강 문제. 아무래도 보험사 입장에선 위험 부담이 크니까 이 부분이 가장 민감함. 둘째, 임신 몇 주인지에 따른 가입 가능 여부. 보통 임신 초기부터 중기까지 가입 추천 시기가 있는데, 너무 늦으면 제한이 있을 수 있더라. 셋째, 기존 보험이나 가족력에 따른 가입 기준. 미리 가입 전 체크사항에 포함해서 상담 시 꼭 질문해보는 게 좋음. 넷째, 장애나 질병 이력 같은 개인 건강 상태. 마지막으로는 보험사마다 조금씩 다른 가입 조건이나 보험료 산정 기준 때문인데, 이게 제일 헷갈릴 수 있음.

물론 이 5가지 사유가 모두 떴다고 무조건 거절되는 건 아니고, 가입 가능 여부를 꼼꼼히 따져보는 게 중요하다는 생각임.

임신 주차별 태아보험 가입 시기, 언제가 가장 좋을까?

내가 상담받으면서 가장 많이 물어본 질문 중 하나가 “임신 초기에 가입해도 괜찮나요?”, “몇 주부터 가입할 수 있나요?”였음. 보험사별로 조금씩 다르긴 한데, 보통 임신 16주 이전이 가장 무난한 가입 추천 시기라는 의견이 많았음. 임신 초기 가입 시에는 태아 건강 상태 확인이 조금 어렵기 때문에 심사 기준이 까다로울 수 있고, 임신 중기 가입은 이미 초음파 소견이 나오는데, 이걸로 가입 거절 사유가 나올 가능성도 있음.

그래서 나도 직접 임신 주차별 가입 조건을 비교해봤는데, 아래 표처럼 보험사마다 허용하는 가입 주수가 달랐음.

| 보험사 | 최초 가입 가능 임신 주수 | 임신 후기 가입 가능 여부 | 특징 |

|---|---|---|---|

| 보험사 A | 8주 | 불가 | 초기 가입 권장, 후기 가입 제한 엄격 |

| 보험사 B | 12주 | 중기 일부 가능 | 중기 가입 가능하지만 심사 까다로움 |

| 보험사 C | 16주 | 후기 가입 불가 | 가입 조건 명확, 특약 선택 폭 넓음 |

이렇게 차이가 있어서, 임신 주차별로 맞춰서 가입 조건과 보장 내용을 꼼꼼히 비교하는 게 필수라는 걸 느꼈음.

실제 상담 받아본 후기, “가입 전 체크사항” 이렇게 준비했다

여러 보험사 태아보험 상담을 신청해보고 나서 느낀 건, 그냥 인터넷 후기나 맘카페에서 말하는 장점만 믿으면 안 된다는 거였음. 상담할 때는 가입 전 준비사항을 미리 정리해 가는 게 훨씬 도움이 됐음. 예를 들어, 임신 주차, 산부인과에서 받은 초음파 소견서, 가족력, 기존 건강 이력 등은 꼭 챙겨야 하고, 상담할 때는 특약 선택 시 어떤 보장이 중요한지, 월 보험료는 어느 정도 예상되는지, 가입 제한 사항이 내 상황엔 어떤 영향을 미치는지 질문 리스트를 만들어서 물어봄.

내가 느끼기엔 이렇게 직접 상담 받고 견적 비교해보니까 오히려 머릿속이 정리되고, 보험사별 차이도 확실히 보였음. 무엇보다 가입 조건이 내 상황에 맞는지 확인하는 게 가장 중요하다는 걸 실감.

태아보험 가입 거절 사유 5가지, 나만의 판단 기준 세우기

내가 겪어보니 가입 거절 사유 5가지는 단순히 보험사 심사 과정의 한 부분일 뿐, 그것만 보고 너무 걱정할 필요는 없다는 생각임. 중요한 건 내 임신 주차에 맞는 가입 시기인지, 그리고 나에게 필요한 특약을 올바르게 선택했는지, 보험료가 감당 가능한 수준인지 체크하는 거였음. 특히 보험료 비교를 하다 보면 보험사마다 월 보험료 기준이 크게 달라서 설계 상담을 통해 맞춤형 견적을 받는 게 큰 도움이 됐음.

내 경우에는 태아보험 설계 상담을 여러 차례 받아보면서 결국 가장 좋은 선택은 ‘내 상황에 맞는 맞춤 설계’라는 걸 깨달았고, 가입 제한 사항 때문에 거절될 가능성이 조금 있어도 미리 상담으로 확인해보니 마음이 좀 놓였음.

태아보험 무료상담, 꼭 받아보는 게 왜 좋을까?

태아보험 가입 거절 사유 5가지가 궁금해서 시작한 검색이었는데, 직접 상담 받아보고 나서야 왜 무료상담이 필요한지 이해가 됐음. 견적만 먼저 받아보고, 설계안 비교만 해보는 방식이라 부담도 없고, 무엇보다 복잡한 가입 조건이나 특약 내용을 전문가에게 바로 체크할 수 있어서 좋았음. 실제로 상담 후 가입한 분들 후기 보면, ‘내 상황에 맞는 최적의 설계’를 받아보니 불필요한 비용 낭비도 줄고, 보장 내용도 더 명확해져서 만족도가 높더라.

결론적으로 태아보험은 ‘혼자서 무작정 결정하기보다’ 이런 상담 과정을 거쳐서 가입 여부를 판단하는 게 더 현명하다고 생각함.

자주 묻는 질문

태아보험은 임신 몇 주부터 가입할 수 있나요?

대부분 보험사는 임신 8주에서 16주 사이에 가입을 권장하지만, 보험사마다 가입 가능 기간이 조금씩 다릅니다. 임신 후기에는 가입이 어렵거나 불가능한 경우가 많으니, 임신 초기부터 중기 사이에 가입 상담을 받아보는 게 좋습니다.

가입 거절 사유 중 가장 흔한 이유는 무엇인가요?

태아 또는 산모의 건강 이상 소견이 가장 흔한 가입 거절 사유입니다. 초음파 소견에서 이상 징후가 발견되면 보험사가 위험을 높게 평가해 가입을 제한할 수 있습니다. 따라서 산부인과 진단 결과를 미리 준비하고 상담할 때 솔직히 알리는 것이 중요합니다.

태아보험 특약은 어떻게 선택하는 게 좋나요?

특약 선택은 태아보험의 보장 내용을 결정짓는 중요한 부분입니다. 선천 이상, 입원비, 신생아 집중치료실 보장 등 다양한 특약이 있는데, 상담 시 내 상황과 필요한 보장에 맞춰 설계해보는 게 좋습니다. 후기들을 참고하되, 무조건 특약을 많이 붙이는 것보다는 내 상황에 맞는 맞춤형 설계가 더 효과적입니다.

무료상담은 꼭 받아야 하나요?

무료상담은 복잡한 가입 조건과 보험료를 직접 비교하고, 자신의 건강 상태를 토대로 가입 가능 여부를 확인하는 데 큰 도움이 됩니다. 부담 없이 견적 비교와 설계 상담을 받아보면서 좋은 보험을 찾는 과정이라고 생각하면 됩니다. 특히 태아보험은 임신 주차, 건강 상태 등 변수가 많아 전문가 상담이 큰 힘이 되니 한 번쯤 받아보는 걸 추천합니다.